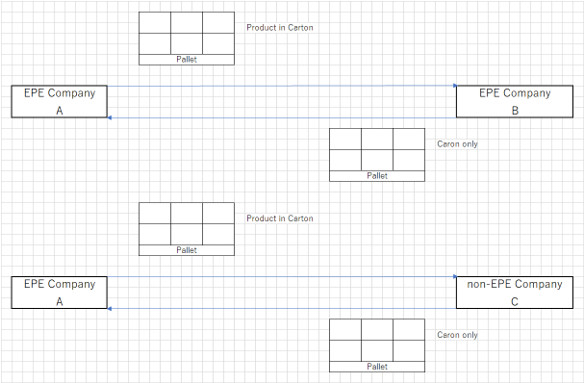

ケーススタディ:

A社(EPE)は、B社(EPE)及びC社(Non-EPE)に商品を販売しています。その際、パレット及び段ボールが出荷用の梱包材として利用されます。但し、A社は返品可能の商品として利用したいと考えています。従って、パレット及び段ボールを返品する際には、税関手続きが必要なのでしょうか?

回答:

パレットと段ボールは、輸出入品を保管するためのリターナブル輸送資材です。

その際、A社は一時輸出、再輸入の手続きを行い、B社及びC社は一時輸入、再輸出の手続きを実施するものとします。

1. リターナブル輸送資材の一時輸入、再輸出の期限

政令 08/2015/ND-CP の第 49 条 2 項に基づき、一時輸入・再輸出0、一時輸出・再輸入の期限は、取引相手との貿易業者の合意に従い、手続きが行われる税関支局に登録する。貿易業者と相手方当事者が一時輸出・一時輸入期限を延長することに同意した場合、登録期限が切れる前に、税関申告者は書面による通知を送り、一時輸入延長に関する書面による合意書を添付しなければならない。登録された一時輸入・一時輸出の期限を超え、貿易業者が商品を再輸出または再輸入しなかった場合、法律に従って処理されるものとする。

2. リターナブル輸送資材の一時輸入、再輸出の物品の関税政策

一時輸入、再輸出の商品は、2016 年輸出入税法第 16 条9項の規定に従って免税される。「一定の期間内に一時輸入・再輸出、又は一時輸出・再輸入の物品は次のように含まれる」

d) 輸出入品を保管するための一時輸入・再輸出、又は一時輸出・再輸入の方法でリターナブル輸送資材。

更に、政令 08/2015/ND-CP の第 9 条8項に基づき、次のように規定される。「税関申告者が税関に登録した一時輸入、再輸出期限内に、回転車両はまだ税金を支払う必要がない。リターナブル輸送資材の使用目的を変更する場合、税関手続きは以下の通りとなる。

a) 税関申告者は、一時輸入リストが登録され、一時輸入の手続きが行われる税関支局に、回転車両の使用目的を変更する理由を明確に説明した書面を送付しなければならない。

b) 一時輸入のリストと手順が登録されている税関支局の局長は、税関申告者の理由と説明を考慮するものとする。 商業詐欺の兆候が検出されない場合、税関申告者の要求は受け入れられる。

c) 税関申告者は、本章の第 5 項の規定に従って、一時輸入税関支局で輸入手続きを実行しなければならない。 複数の税関支局で一時輸入を行う場合には、一時輸入を行う 1 つの税関支局を選択し輸入通関手続きを行うものとする。」

3. リターナブル輸送資材に対する一時輸入、再輸出の税関手続き

政令 08/2015/ND-CP の第 49 条4 項に従って、次のように規定される。

(1) リターナブル輸送資材は

(i) ハンガーの有無の空のコンテナ。

(ii) 液体貨物用のコンテナ内に並べられた液体用コンテナ。

(iii) 気体及び液体を貯蔵するための車両(タンク)であって、安定かつ耐久性のある構造を有し、ガスの貯蔵及び輸送の専用に使用され、タンクの表面に一定数の記号が印刷され、車両により輸送されるもの 特殊自動車:

輸出入の際、税関申告者は一時輸入または一時輸出のマニフェストに申告し、以下を含む所定の書類を提出する: (i) 海上または航空で輸送される一時輸入品の輸送書類。 (ii) 輸出入許可。関連法に基づく専門試験結果の書面による通知: 1 原本。

一時輸入または一時輸出の手続きが行われる税関支局は、一時輸入車両及び一時輸出車両の数量を監視、比較し、証明するものとする。 疑問がある場合はファクトチェック。

(2) その他の輸出入貨物の保管に何度も利用できる手段であるリボルビング方式についても、通常の輸入貨物と同様の通関手続きとなる。

関連ニュース

投資家はどのような場合に投資活動,投資プロジェクトを終了する

ODAプロジェクトに係る免税・減税手続き